2014年1-9月份石材行业经济运行分析

发布时间:2014-11-26 00:00:00 编辑:石材网

一、经济运行总体情况

在复杂多变的国际形势下,随着国内经济稳中趋缓的态势不断延续,石材行业面临的国内外环境并没有大的改观,市场环境日趋严峻。尽管行业前三季度整体保持了平稳的发展态势,产量增速略有回升、成本增速回落、加工投资继续保持高速增长,但企业成本高企,产品同质化竞争、低价竞争的局面并未改变,收入、利润增速连续数月下滑,应收帐款不断增加。协会在山东莱州、广东云浮、广西贺州等地的调研中了解到,企业普遍反应市场需求不振,开工率不足,企业经营效益恶化。据南安市统计局发布的数据,官桥、水头、石井三个主要石材产区今年1-9月份的用电量分别比上年同期下降了3.2%,1.5%和5.0%。随着转型升级带来的阵痛更加强烈,更多的企业要面临优胜劣汰的生存考验。

2014年1-9月,规模以上企业大理石板材产量2.1亿平方米,比上年同期增长11.8%;尽管大理石板材产量增速较上半年有所回升,但增速与2013年和2012年同期相比,分别回落了7.4和17个百分点。规模以上企业花岗石板材产量4.6亿平方米,比上年同期增长14.8%;虽然花岗石板材产量增速比上年有所回升,但仍比2012年同期回落了21个百分点。

从区域看,大理石加工产业的分布更为均衡,而花岗石加工还主要集中在东部地区。中西部地区大理石板材产量的比重已从2011年51.9 %提升到目前的近62%。随着中西部装备水平的提升,花岗石加工产业转移的步伐会进一步加大,行业整体布局也将更为优化。

2014年1-9月,规模以上石材企业主营业务收入累计2918亿元,比上年同期增长14.5%,比上半年增速回落2.4个百分点。主营业务成本2460.1亿元,比上年同期增长16.1%,增速比上半年回落3.1个百分点,但主营业务成本增速仍比同期主营业务收入增速高出1.6个百分点。百元收入成本为84.31 元,比上半年高出0.14元,比上年全年高出1.51元;成本高企,企业生产经营压力持续增大。规模以上石材企业主营业务利润429.5亿元,比上年同期增长5.9%,比上年同期增速回落9.9个百分点。

1-9月,规模以上开采企业主营业务收入比上年同期增长5.1%,成本增长5.6%,主营业务利润增长2.4%;开采企业主营业务收入、利润增速自年初就已经是个位数增长。加工企业主营业务收入比上年同期增长16.8%,成本增长18.7%,主营业务利润增长6.8%;加工企业主营业务利润增速低于主营业务收入10个百分点。

2014年1-9月,规模以上企业2834家,亏损企业114家,亏损面为 4.0%,亏损额达2.0亿元。其中,开采企业595家,亏损32家,亏损面为5.4%;加工企业2239家,亏损82家,亏损面为3.7%。2012年以来,行业亏损面迅速扩大,亏损额逐步上升。从区域看西部地区高于东、中部地区;从行业看,开采企业高于加工企业。

2014年1-9月,建筑装饰用石开采投资累计334.0亿元,比上年同期增长1.6%,比上半年增速高出2.6个百分点,比上年同期增速回落25.4个百分点;三季度增速为5.3%,比上半年增速高出6.3个百分点。建筑装饰用石加工投资累计1055.3亿元,比上年同期增长32.6%,比上半年增速回落4.4个百分点,比上年同期增速高出3.4个百分点;三季度增速为26.9%,比上半年回落10.1个百分点。开采投资增速回落十分显著,而加工投资仍在高速增长。在协会今年重点开展的人造石行业调研过程中,我们发现,除了部分企业为了转型升级的要求,更新厂房及设备外,企业一拥而上的建厂在全国很多地方都可见到,很多都是低水平的重复建设,可以预见未来一到两年,以牺牲质量为代价的低价恶性竞争势必造成市场环境的进一步恶化和企业经营风险的激增。

2014年1-9月,石材进口1213.1万吨,同比增长9.4%;进口额为24.4亿美元,同比增长9.8%;其中三季度同比分别增长0.2%和1.1%,比二季度增速回落9.9个百分点和10.2个百分点,增速连续两个季度回落。

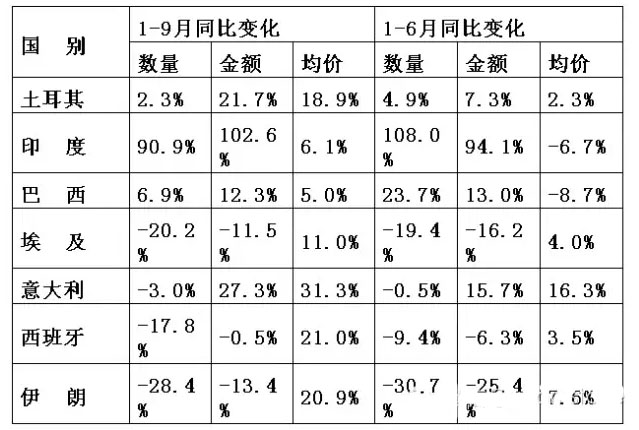

从主要进口国别看,自印度进口石材延续上年的强劲增长势头,2014年1-9月数量、金额同比分别增长了90.9%和102.6%。

2014年1-9月,石材出口2247.7万吨,同比增长15.0%;其中,三季度增速为14.5%,比二季度增速高出6.1个百分点;出口额为49.7亿美元,同比增长6.7%;其中,三季度增速为13.6%,比二季度增速高出14.3个百分点。

扣除海关税则号25174900项下商品(石粉、碎石及粉末),1-9月石材出口903万吨,同比增长0.3%;其中,三季度增速为1.2%,比二季度增速高出1.7个百分点。出口额为49.1亿美元,同比增长6.5%;其中,三季度增速为13.3%,比二季度增速高出14.2个百分点。出口均价544美元/吨,同比增长6.1%,其中,三季度为596美元,比二季度均价上涨91美元。

1-9月,海关税则号6802项下深加工及制品出口708.3万吨,同比增长0.6%;其中,三季度增速为0.1%,比二季度增速高出1.2个百分点。出口额为42.7亿美元,同比增长3.9%;其中,三季度增速为11.7%,比二季度增速高出15.7百分点。

尽管今年以来中东、乌克兰、非洲等地的国际局势持续动荡,给出口造成了一定的影响,但3季度的出口表现整体好于上半年,对中东、中亚、东盟和东欧等主要地区的出口额均有10%以上的增长,对德国、阿联酋和伊朗等主要国家的出口额分别超过了30%,40%和110%。中东(阿联酋、伊朗)、中亚、北美及非洲(南非)等地区是我国石材高附价值产品的主要出口市场。今年6月,邹会长应邀率团考察了土耳其和伊朗。在对伊朗的考察过程中,我们深切的感受到,伊朗国内蕴藏着巨大的石材需求,从近年来的统计数字可以看出,对伊朗的出口持续增长,2008年只有3500万美元,2009年超过了6000万美元,2013年达到1.08亿美元,今年1-9月为1.48亿美元,已超过去年全年的出口额。此外,中国也是伊朗石材的重要进口商,2013年中国进口伊朗石材9884万美元。因此,除了加强两国之间的贸易往来,促进两国石材贸易的均衡发展,伊朗公司还希望与中国公司进行合作,在伊朗合作办厂,提升伊朗石材的加工技术水平,与中国企业一道共同开拓中东及海湾国家、中亚以及俄罗斯的市场。

因此,在需求增长放缓的情况下,如何开拓国际市场、开拓高附加值产品出口市场,开展国际合作与交流是行业和企业都必须要研究的课题。

国际市场的不确定因素增加,复苏的步伐还不够快,国际贸易摩擦不断,各种贸易保护主义有增无减。中国石材企业面临意大利、西班牙、土耳其、印度、巴西等主要石材出口国的竞争压力也在加大,价格优势正在逐步丧失。

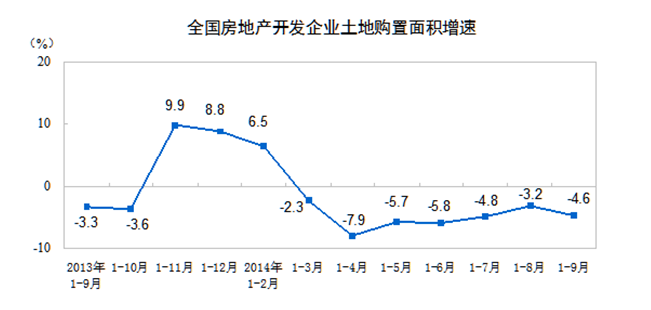

随着国家宏观调控的不断深入,固定资产投资增速不断放缓,1-9月同比名义增长16.1%,比上年同期回落4.1个百分点。目前石材最大市场-国内房地产市场的投资增速也在放缓,2014年1-9月全国房地产开发投资累计增长12.5%,增速连续9个月回落,增速较上年同期已回落7.2个百分点;房地产开发企业土地购置面积同比下降4.6%;房屋新开工面积同比下降9.3%;商品房销售面积同比下降8.6%;房地产企业的经营和资金压力不断加大。

石材行业适应市场有余而影响市场不足,这与石材行业长期处于初级市场发展阶段有关,企业单纯依赖大板加工、工程板批发就有钱赚。但在市场增长放缓、竞争不断加剧的形势下,仅以量取胜已无法让企业应对当前的市场环境。石材企业普遍缺乏在产品创新和技术方面的投入,没有形成产品的核心竞争力,无法在国际国内市场起到引领消费的作用,在国际市场始终处于被动的角色。企业普遍生存在同质竞争和低价竞争的恶性循环之中。根据我们在调研中了解的情况,能够适应市场变化及时调整产品结构和经营策略的企业,重视产品质量的企业,生存状况普遍好于墨守成规的企业。

社会上普遍认为石材行业是个污染行业,长期以来,石材业在粗放的发展模式下迅速扩张,经营者的环保意识不强,管理者的监管不到位是造成这一因素的主要原因。现有标准为石材行业的管理提供了有力的依据,很多企业也都建立了较完善的管理制度,但很多制度并没有得到严格的执行,造成石材资源的浪费、产品品质的参差不齐、矿山及加工厂周边的环境恶化等,制约了石材行业的生存和发展。很多地方在行业发展之初并没有严格监管,在治理石材企业污染的时候又简单的采用一刀切的作法、通过关闭矿山和行业整体退出等手段,将石材行业拒之门外。尽管我们已经有了环球这样的示范型企业,但行业普遍认识水平不高,短时间内很难起到以点带面的作用。

2013年11月14日国家安监总局发布了《关于加强水泥制造和石材加工企业粉尘危害治理工作的通知》给石材行业强化管理又一次敲响了警钟。随着限期的到来,很多企业将面临关停整顿的局面。

家装市场一直是陶瓷产品的天下,这个数倍于工装市场的重要领域亟待广大石材企业去开发。目前制约石材进入家装市场的因素一方面是石材产品的标准化问题,现在很多大型企业已经在尝试开发适应家装市场的产品和销售模式。另一方面,社会上对石材产品不了解,有误解。石材是所有建材产品中,最具绿色、节能、环保特质的建筑装饰材料。我们应该加大宣传力度,在社会上形成广泛共识,并通过今年在上海、武汉、广州、厦门、成都、深圳等主要消费城市的系列宣传活动进一步消除关于石材放射性误解,推动石材产品进入家装市场。

意大利的石材产品和加工机械享誉世界,产品创新、技术创新是意大利作为石材强国的根本,中国石材的强国梦,必须要创新,通过产品创新和技术创新,让石材焕发新的活力。

石材作为古老的建筑材料在中国及世界都有着悠久的历史,在“新石器”时代,企业应该更多的加强与设计师的合作,努力发掘石材的文化内涵,使石材的实用性、功能性得到充分的开发和加强,在提高产品质量的同时,提升核心竞争力。

我们在每年的维罗纳展上都会看到意大利通过天然石材和人造石材的设计和应用创新,通过企业与设计师的合作,推动石材使用价值和艺术价值的提升,展现石材的魅力。

发展现代石材产业必须建立在资源节约,环境友好的基础上。对于石材行业的发展,我们必须保持清醒认识,石材是资源性产业,虽然我们拥有丰富的石材资源,但过度开采、浪费资源的现象十分严重,不仅破坏了生态环境,危及矿区周边群众利益,同时也会危及到行业的生存和可持续发展。

石材行业转型升级,迫切需要在全行业推行清洁生产。粉尘和废水、废弃料处理是石材行业清洁生产面临的主要问题。实现清洁生产的关键是加强企业管理。

在协会的推动下,石材标准体系逐步健全,加强现有标准的宣贯、加大标准的执行力度、提高行业准入门槛是行业、企业和政府主管部门共同的责任,这样不仅有助于淘汰落后、为守法经营的企业营造公平的竞争环境、扩大企业国内外的市场空间,同时也将促进行业的健康持续发展。

从国际市场看,2014年全球经济复苏势头趋于改善,世界经济渐渐回暖,全球贸易开始缓和,发达国家经济形势进一步好转,自主增长动力增强,财政紧缩压力减小,对世界经济复苏形成更有力支撑。近日美联储宣告结束债券购买刺激经济计划,释放出对美国经济稳步增长的乐观预期,但其对全球及中国经济的影响还有待进一步观察。

贸易壁垒、技术壁垒和贸易摩擦增多。继欧盟推出CE认证后,欧洲石材协会又在推动对石材大板和石砖进行(环保产品)EPD认证,要求提供石材的生命周期成本数据,如果这一标准得到推行,无疑将加大企业的出口成本。此外,劳动力成本、环保成本不断上升,人民币的不断升值,使得中国在价格方面的出口优势正在逐渐消失,加之中国石材产品在国际市场的形象良莠不齐,整体尚未形成核心竞争力,未来国际贸易竞争会进一步加大。

国内市场是我国石材行业的主要市场,正确认识当前的经济形势,理性地看待中国经济的基本面和它所处的阶段。

一是中国经济仍处在工业化和城镇化加速推进的过程之中。城镇化无论是从数量还是质量提升角度来讲,都还有较大的空间。二是中国地域广阔,中西部地区的后发优势比较明显。三是中国仍处在消费结构升级的关键阶段。居民的消费结构正在由吃、穿生存型消费向以住、行、教育、旅游等发展型和享受型消费过渡,在这个阶段,消费成长的空间还比较大。

据此,我们预计,2014年全年,石材行业的转型升级将进一步加快,石材行业仍将保持平稳增长,增速将继续有所回落。规模以上石材企业大理石、花岗石板材产量,主营业务收入,实现利润比上年增长10%左右。随着更多投资进入石材行业以及现有企业的升级改造,投资增速仍将超过20%;石材进出口总量同比增长5%;进出口总额同比增长10%,进口增速仍高于出口。

来源:中国石材网

更多一手石材新闻, 微信公众号“石材网石图APP”关注获得

上一篇: 云浮石材产业转型升级面临的困难及

下一篇: 石材机械行业转型升级势在必行

免责声明:

凡标注来源本网的新闻转载时,请注明来源"石材网www.stone365.com",其他部分转载新闻目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请作者一周内来电或来函联系。

4月24日,市政府召开全市石材产业高质量发展工作推进会,研究部署推进产业集中高质 [全文]